Die Allgäuerin - Finanztipps

Ausgabe: März/April 2023

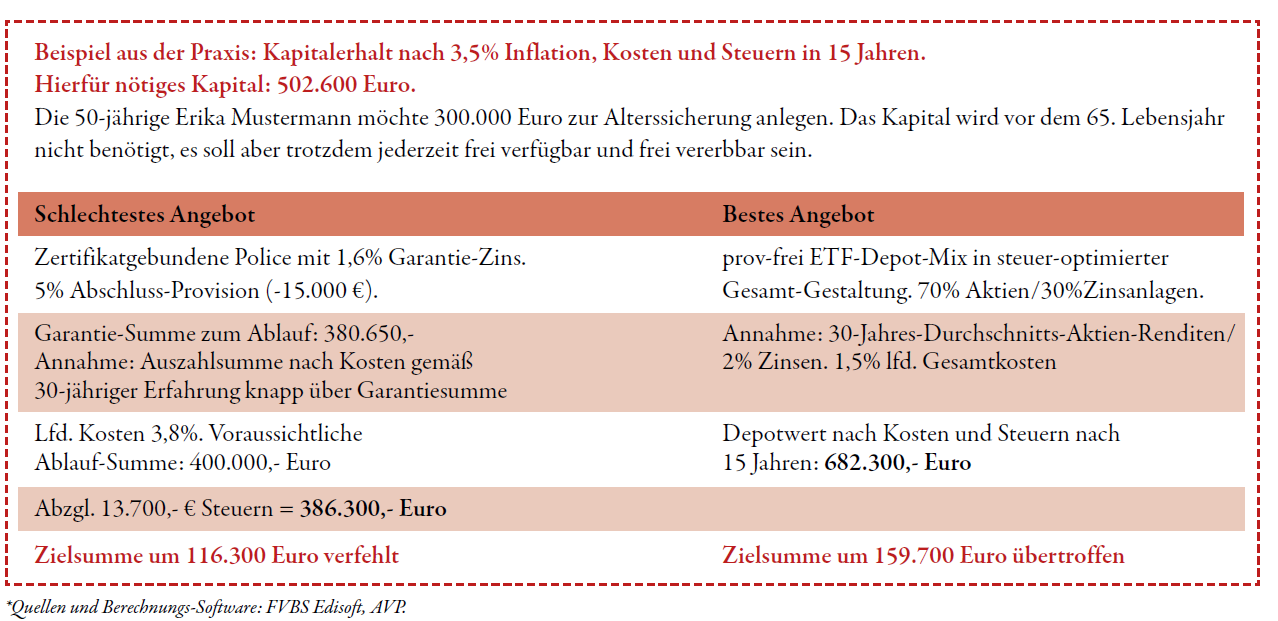

Guter Rat ist teuer – so der Volksmund. Schlechter Rat ist demzufolge kostenlos. Doch wer will schon schlecht oder gar nicht beraten sein? Wer Geld anlegen möchte, erlebt leider selten eine verständliche Beratung und noch seltener bekommt man sinnvolle Anlageprodukte angeboten, welche z.B. »Kapitalerhalt + Rendite« ermöglichen können.

In der Regel werden nach überschaubarer Gesprächsphase Finanzprodukte angeboten. Dabei handelt es sich oft um fondsgebundene, zertifikats- oder indexgebundene Vermögensverwaltungen oder Policen. Geworben wird mit Sicherheit, Garantien, Aktien-Chancen ohne Risiko. Unterlagen werden überreicht und zeitnah ein Folge-Termin vereinbart. Oft wird mit Hinweis auf zeitlich begrenztes Angebot und Exklusivität. Verunsichert, unter Zeitdruck gesetzt, aber keineswegs überzeugt liest man die Verkaufs-Prospekte und ist danach keinen Deut schlauer.

Wichtige Fragen bleiben offen!

Auf konkrete Nachfragen zu den wichtigsten Themen wie z.B. zu den laufenden Kosten, Provisionen, realen Rendite-Chancen und Verfügbarkeit, wird meist nur schwammig, unwillig oder unzureichend beantwortet. Resigniert und mangels Kenntnis sinnvollerer Alternativen werden die angebotenen Finanzprodukte gekauft.

Verlust garantiert!

Dadurch vernichten Anleger/innen Milliarden Vermögen und verlieren langfristig Kaufkraft und somit ihren Wohlstand und die damit verbundene Sicherheit.

Woran erkennen Sie gute Beratung und wie kann man Finanzprodukte einschätzen:

1. Wurde ausgiebig aufgeklärt, wurde auf Ihre Anlage- und Lebensziele konkret eingegangen? Wurden alle Vor- und Nachteile des angebotenen Produkts benannt, sind vor allem sämtliche Kosten offen und transparent dargestellt. Kennen Sie die konkreten Produkteigenschaften, passen Laufzeit, Kapitalbindung, Flexibilität zu Ihren Zielen? Wurde ein Nachweis über die realistischen Chancen der Rendite- Versprechen dargelegt (nicht nur die letzten 10 Jahre – sondern über die letzten 30–50 Jahre – um alle Wirtschaftszyklen langfristig zu erfassen). Gab es objektive Langzeit-Vergleiche mit Markt-Durchschnittsdaten? Wurden Inflation, Kosten und Steuern berücksichtigt, Kennen Sie sämtliche Risiken (Zertifikate sind z.B.keine sicheren Finanzprodukte, globale Aktien-ETFs jedoch schon.)

2. Die besten Finanzprodukte sind kostengünstige, provisionsfreie, global anlegende Aktien-ETFs, die aufgrund der Streuung auf mehrere tausend, verschiedene Aktien sehr sicher sind, dazu mixt man in geringem Umfang einige Themen-/Branchen-/Schwellenländer- Aktien-ETFs. -Fonds. Je nach gewünschter Rendite mixt man diese mit Zins-Anlagen (Anleihen- ETFs, Festgeld, Tagesgeld, etc.) und einer Prise Rohstoffe. Somit hat man eine sichere, flexible, transparente und rentable Anlagestrategie, die maximal 0,5 % pro Jahr kostet. Bei Stiftung Finanztest wird es »Pantoffel- Portfolio« genannt. Die Kosten für die Betreuung eines optimalen ETF-Depots durch unabhängige Sachverständiger/Honorarberater/in betragen i.d.R. 1 %.

Seriöse, empfehlenswerte Informationsquellen sind Infos, Bücher und Blogs von: Verbraucherzentralen, Stiftung Finanztest, Prof. Dr. Hartmut Walz, Prof. Dr. Martin Weber, Finanztip.de

Fragen Sie die Expertin

Schreiben Sie Ihre Fragen zu diesem Thema unter dem Stichwort »Finanzen« an

Kemptener Str. 61, 88131 Lindau.

Des Weiteren können Sie sich über die VHS-Kurse in Memmingen informieren.