Die Allgäuerin - Finanztipps

Ausgabe: Januar/Februar 2024

Kennen Sie die Grundlagen des Vermögensaufbaus? Der erste Teil unserer sechsteiligen Serie verschafft Ihnen einen Überblick.

Um im Alter ein ausreichendes Einkommen zu sichern, ist es wichtig, rechtzeitig und systematisch vorzusorgen. Dabei gibt es verschiedene Bausteine der Altersvorsorge, die je nach persönlicher Situation und Präferenz kombiniert werden sollten.

Gesetzliche Rente:

Die Höhe der gesetzlichen Rente hängt von der Höhe und Dauer der Beitragszahlungen sowie vom Renteneintrittsalter ab. Pro 43.142 EUR Jahres-Bruttoverdienst (Durchschnittseinkommen 2023) erreicht man einen Rentenpunkt, was einem Rentenanspruch von 37,60 EUR entspricht. Wer 35 Jahre lang das Durchschnittseinkommen verdient, erzielt 35 Rentenpunkte und hätte dann eine mtl. Rente in Höhe von 1.316 EUR.

Betriebliche und staatl. geförderte Altersvorsorge:

Betriebliche Altersvorsorge wird vom Arbeitgeber organisiert und gefördert. Arbeitnehmer partizipieren von Steuer- und Sozialversicherungs-Ersparnissen und bekommen zudem einen Zuschuss vom Arbeitgeber. Bei Riester-Verträgen gibt es Steuer Ersparnisse und Zuschüsse, bei Rürup-Renten gibt es attraktive Steuer-Effekte während der Ansparzeit.

Immobilie selbstgenutzt:

Immobilie selbstgenutzt: Das Eigenheim ist ein elementarer Baustein der Altersvorsorge und Vermögensbildung. Mark Twain soll gesagt haben: »Jeder zahlt im Laufe seines Lebens ein Haus, nur nicht jeder sein eigenes.« So ist es sinnvoller, Kreditraten und Tilgungsraten zu zahlen, als lebenslang Mieter zu bleiben.

Vermögensbildung:

Sparen: Geldanlagen in verzinste Produkte, z. B. Sparbuch, Tagesgeld- oder Festgeldkonto. Schwankungen sind ausgeschlossen und das Geld ist schnell verfügbar. Allerdings sind die Zinsen langfristig immer geringer als die Inflationsrate, deshalb eignen sich Spar-Produkte nicht für den langfristigen Vermögensaufbau, sondern eher für kurz- und mittelfristig geplante Ausgaben und für die Liquiditätsreserve. Private Lebens- und Rentenversicherungen mit Zins-Garantien sind aufgrund geringer Rendite-Chancen und hoher Kosten ebenfalls nicht für den langfristigen Vermögensaufbau oder für die Altersvorsorge geeignet, da sie die Kaufkraft nach Inflation nicht erhalten können. Verbraucherschützer kritisieren dies seit Jahrzehnten. Investieren ist langfristig die renditestärkste und fortschrittlichste Vermögensaufbaustrategie, indem man Wertpapiere wie Aktien, ETFs/Fonds kauft. Das Investieren bietet den Vorteil, dass das Geld langfristig an der wirtschaftlichen Entwicklung teilhaben kann und dass höhere Erträge erzielt werden können. Wer sehr breit gefächert in große Aktien-ETFs und Fonds investiert, dazu einen Anteil an Anleihen mixt, minimiert sein Risiko und hat gute Aussichten auf Renditen über der Inflationsrate.

Voraussetzung: Man braucht einen Zeithorizont von mindestens 15 Jahren und akzeptiert die Schwankungen am Kapitalmarkt.

Beispiel

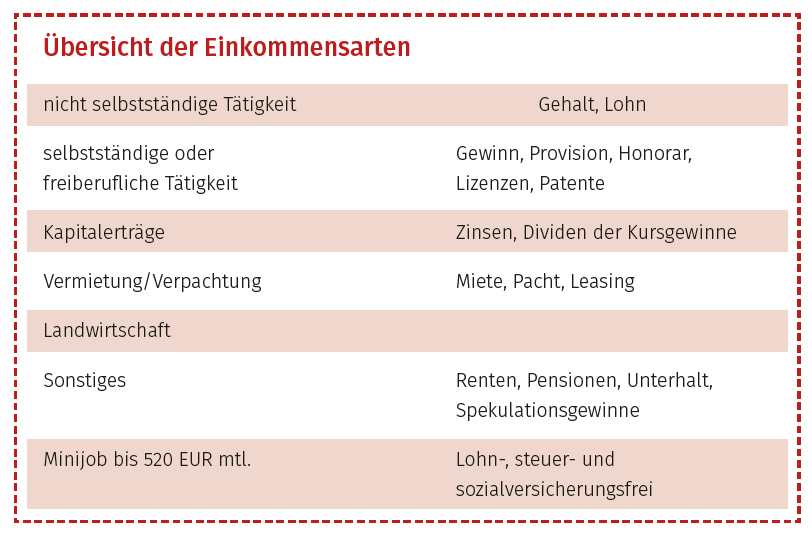

Einkommen aus Einkommensarten, Vermögensaufbau und Altersvorsorge Julia Müller (30) arbeitet als Ingenieurin (Einkommen aus nicht selbstständiger Arbeit), besitzt einen Bauernhof, auf dem sie Ponys züchtet (Landwirtschaft). Sie hilft auf Minijob-Basis in der Praxis einer Freundin im Büro aus. Sie vermietet auf ihrem Hof eine kleine Einliegerwohnung (Vermietung). Für Ihre Kapitalanlagen erzielt sie Zinsen sowie Dividenden und Kursgewinne aus ihren Aktienfonds (Kapitalerträge). Sie hat ein Neben Gewerbe für IT-Dienstleistungen angemeldet (Gewinne). Sie nutzt die betriebliche Altersvorsorge ihres Arbeitgebers, indem sie jährlich ihr Weihnachtsgeld in eine Direktversicherung einzahlt. Zusätzlich nutzt sie Steuervorteile, indem sie zur zusätzlichen Altersvorsorge in eine fondsgebundene Rürup-Rente mit Aktien-ETFs einzahlt. Sie bedient die Zins- und Tilgungsraten für den Immobilienkredit für den Bauernhof. Zwei bis drei Monatsgehälter lässt sie auf dem Tagesgeld- oder Girokonto als Liquiditätsreserve. Für längerfristigen Vermögensaufbau investiert sie in Welt-Aktien-ETFs.

Fazit

Julia Müller ist ein Leben lang finanziell unabhängig.

Fragen Sie die Expertin

Schreiben Sie Ihre Finanzfragen unter dem Stichwort »Finanzen« an