Die Allgäuerin - Finanztipps

Ausgabe: September/Oktober 2023

Ein Mix aus Zinspapieren und Aktien-ETFs hilft, die Anlageziele zu erreichen.

Die Zinsen sind gestiegen und mit ihnen kommen die Anlage-Lieblinge zurück: Garantie-Zins-Produkte. Der Verkaufshit der Finanzindustrie bedient damit das Sicherheitsbedürfnis der Anleger/innen. Ein gutes Gefühl – doch eignen sich Garantie-Zins-Produkte nur für kurzfristige Lösungen, wie für einen Anlage-Zeithorizont von bis zu fünf Jahren oder als Beimischung, nicht aber für den langfristigen Kapitalaufbau oder die Altersvorsorge.

Paradox ist, dass die Angst vor Verlusten und die Entscheidung für die kurzfristige Sicherheit langfristig garantiert für Kaufkraft-Verluste sorgt. Garantie-Zinsen und Garantie-Produkte haben nach Kosten* und Steuern noch nie in der Geschichte langfristig die Inflation/ Geldentwertung ausgleichen können. Auf Sicht von 20 bis 30 Jahren waren sie nicht in der Lage, den notwendigen Kapitalerhalt zu garantieren. Ich finde, Anleger/innen sollten das wissen und bei ihrer Finanzplanung berücksichtigen, um nicht den erhofften späteren Wohlstand zu gefährden.

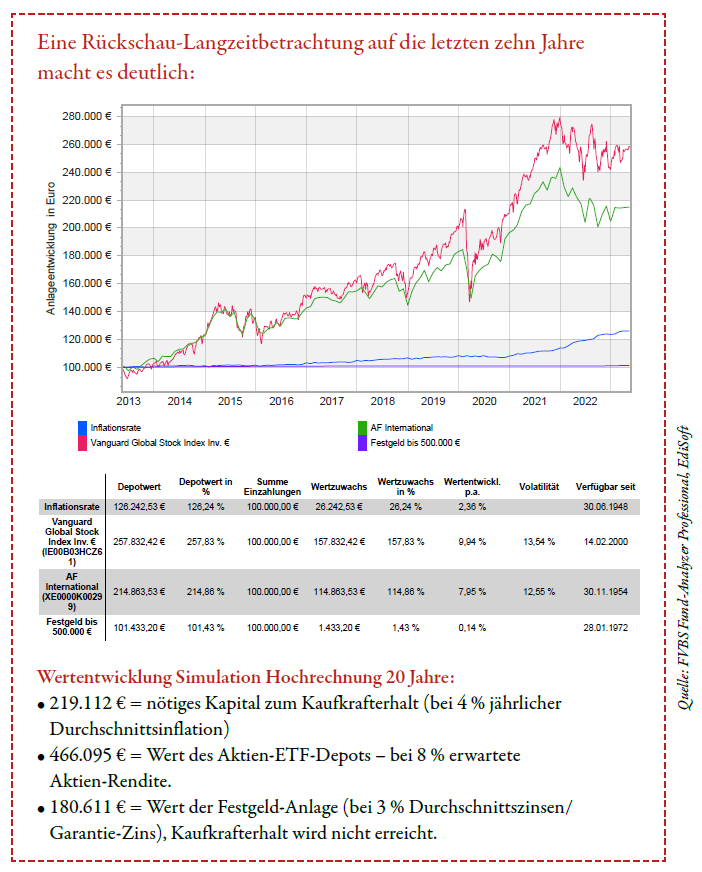

Gewinn – trotz Verlust

Beispiel:

Grundlagen: Inflationsrate Deutschland 2022: 6,9 %, künftig langfristig ca. 4 %. Anfang 2022 legen zwei Personen jeweils 100.000 € an. Beide benötigen das Geld in den nächsten 10 bis 15 Jahren voraussichtlich nicht, möchten aber jederzeit auf die Kapitalanlage zurückgreifen können.

Anleger/in A: hat 100.000 Euro in Festgeld investiert – dafür gab es 1 % Zinsen. Am Ende des Jahres standen auf dem Konto-Auszug: 101.000 Euro.

Anleger/in B: hat 100.000 Euro in einen Welt-Aktien-ETF investiert (z. B. Vanguard Global Stock Index Fund) – der Fonds hatte per Ende Dezember 2022 einen Verlust von -12,85 %. Auf dem Kontoauszug stand ein Depot- Wert von 87.150 Euro.

Die Kaufkraft von 100.000 Euro war im Jahr 2022 um 6,9 % gesunken, betrug also: 93.100 Euro. Oder anders dargestellt: man bräuchte eine Summe von 106.900 Euro, um das selbe kaufen zu können, wie ein Jahr vorher für 100.000 Euro. Auf Sicht von diesem einen Jahr hat das Aktien-ETF-Depot verloren – aber auch die Festgeld-Anlage konnte die Kaufkraft nicht erhalten. Doch warum sind die Verluste des Aktien- Depots in Wirklichkeit keine Verluste, sondern nur »Zwischenschwankungen«– während die Verluste der Spargeld-Anlage dauerhaft unwiederbringlich entstanden sind? Auch wenn Aktien-Anleger/innen zwischenzeitlich Verluste hinnehmen müssen, sind diese nur vorübergehender Natur, auf lange Sicht werden sich Aktien immer besser rentieren als Zins-Papiere. Aktien sind direkte Beteiligungen an Unternehmen, langfristig machen die Unternehmen dieser Welt Gewinne – auch wenn diese in Zeiten von Rezession eine Verschnaufpause eingelegt haben.

Fazit

gerade bei hoher Inflation sind Aktien-ETFs unverzichtbar, wenn es um Kapitalerhalt, Vermögensaufbau und Rendite geht.

Fragen Sie die Expertin

Schreiben Sie Ihre Finanzfragen unter dem Stichwort »Finanzen« an

Des Weiteren können Sie sich über die VHS-Kurse in Memmingen informieren.