Die Allgäuerin - Finanztipps

Ausgabe: Januar/Februar 2023

Die Nachfrage nach einer nachhaltigen Absicherung steigt mehr denn je. Finanzfachwirtin Manuela Klüber-Wiedemann erklärt, welche Möglichkeiten es gibt.

Den Ruhestand vor Augen: Lebensversicherungen werden fällig, Geld aus Erbschaften, Firmen- oder Immobilienverkauf wird erwartet. Nun muss das Vermögen trotz aller aktuellen Krisen klug verwaltet werden.

Was sich Anleger schonungslos klar machen müssen:

Die Netto-Renditen NACH Kosten und Steuern müssen langfristig höher sein als die Inflation, wenn die Kaufkraft langfristig erhalten werden soll. Auch wenn die Zinsen jetzt wieder steigen, so haben sie in den letzten 70 Jahren nach Steuern niemals die Inflation ausgeglichen – dies kann schon aus gesamt-wirtschaftlichen Gründen nicht längerfristig der Fall sein. Sehr vieles spricht dafür, dass sich längerfristig die Inflationsrate bei ca. 3,5% einpendeln wird. Wenn dies der Fall wäre, müssten bereits für den Kapitalerhalt (Kaufkrafterhalt) nach Inflation eine 3,5% Netto-Rendite nach Abzug aller Kosten und Steuern erzielt werden. Dies ist nur mit einer Vermögens- Strategie möglich, die 40 bis 60% Aktien beinhaltet, idealerweise tausende verschiedene Aktien aller Themen und Branchen innerhalb kostengünstiger Indexfonds. Ein Mix aus kostengünstigen Index-Aktienfonds, Rohstoff-Fonds und breit gestreuten Zins-Wertpapieren/ Geldmarkt-ETFs ist ideal für Entnahmestrategien zur Ruhestandsversorgung.

Informationen und Strategien

Bei Marktschocks zum Ruhestandsbeginn ist es sinnvoll, zunächst aus den Zins-Papieren zu entnehmen. Nach Aktien-Ralleys werden die Gewinne abgeschöpft und für die weiteren Entnahmen in Richtung festverzinsliche Anlagen umgeschichtet. So gelingt eine gute Entnahmestrategie, die trotz aller Börsen-Schwankungen und Krisen ruhig schlafen lassen. Idealerweise hat man einen Mix aus gesetzlichen Renten/Versorgungswerken und Betriebsrenten. Sinnvoll ist eine ganzheitliche Ruhestandsplanung unter Berücksichtigung sämtlicher vorhandener Mittel und Versorgungen. Das Zusammenspiel zwischen Inflation, Kosten, Steuern, Rendite, Zeit und Höhe der Entnahmeraten ist entscheidend für eine sichere und ausreichende Ruhestandsversorgung in finanzieller Freiheit.

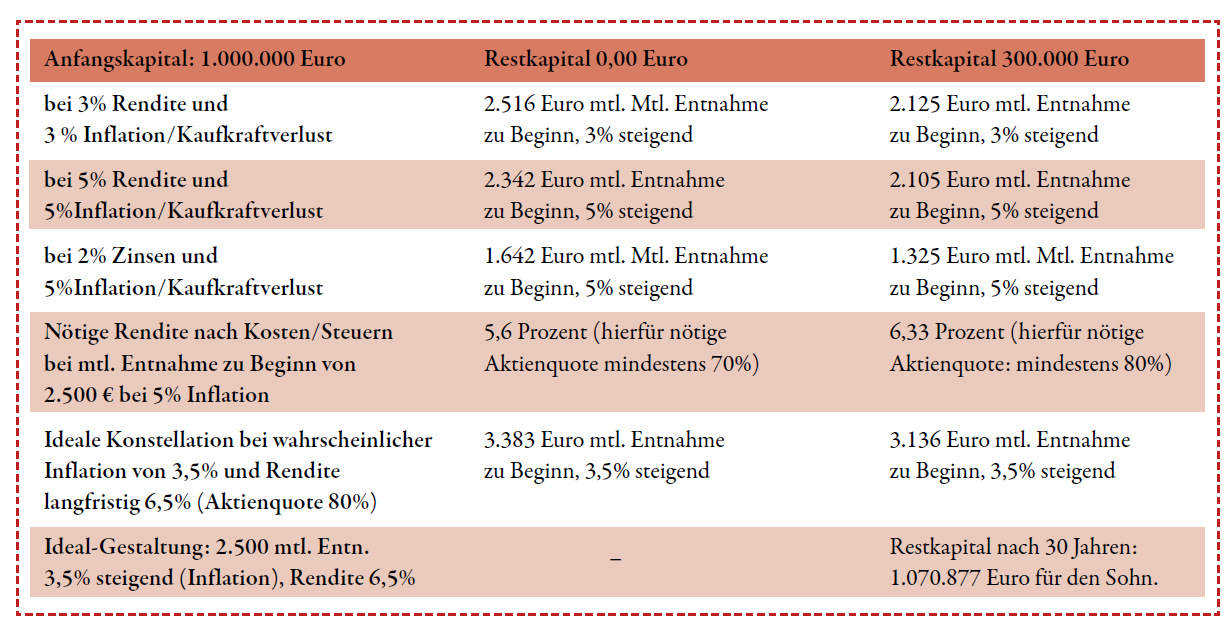

Beispiel

Ein Ehepaar mit 1 Mio. Euro Vermögen möchte 30 Jahre lang eine Zusatzversorgung, die inflationsbedingt steigen soll.

1. Wieviel monatliche Entnahmen sind ab sofort möglich, bei einer Inflation von 3 % und wieviel bei 5 % Inflation?

2. Welche Rendite benötigt man für eine anfängliche Entnahme von 2 500 Euro, wenn man nach 30 Jahren den Kindern noch 300 000 Euro hinterlassen will?

3. Wie hoch könnte die Entnahme sein, wenn man nur 2 % Netto-Rendite erzielt, während die Inflation weiterhin 5% beträgt? Anfangskapital 1 000 000 Euro. Steuerparameter: Renditen je 1% aus Zinsen, Rest aus Kursgewinnen, Steuersatz incl.Soli + 8% KiSt: 27,819%, Steuerfreibetrag: 1.602,- Euro. 30 Jahre Entnahme

Hinweis

Bei 100.000 Euro Startvermögen, teilt die angegebenen Werte durch 10. Die Tabelle zeigt eindrucksvoll, dass es keineswegs egal ist, ob und wie man sein Geld anlegt. Die hohe Inflation zwingt Anleger dazu, wirtschaftlich sinnvoll zu investieren und langfristig zu denken.

Fragen Sie die Expertin

Schreiben Sie Ihre Fragen zu diesem Thema unter dem Stichwort »Finanzen« an

Kemptener Str. 61, 88131 Lindau.

Des Weiteren können Sie sich über die VHS-Kurse in Memmingen informieren.