Die Allgäuerin - Finanztipps

Ausgabe: September/Oktober 2024

Die finanzielle Planung im Alter ist von entscheidender Bedeutung, um einen sorgenfreien Lebensabend zu gestalten und die gewünschte Lebensqualität zu erhalten.

Die allermeisten Frauen im Lebensabschnitt zwischen 65-85 sind im Ruhestand. Sie bilden das Rückgrat ihrer Familien, begleiten sie ihre Eltern, Schwiegereltern, Partner, Freunde in ihrem letzten Lebensabschnitt. Endlich ist aber auch die Zeit da, sich Träume zu verwirklichen, oder neue Hobbies zu entdecken. Aber es ist auch die Zeit, sich über die künftige Wohns Wo und wie im Alter wohnen? Passen die bisherigen Häuser oder großen Wohnungen noch zu den künftigen Anforderungen nach Komfort, Barrierefreiheit, Nahversorgung, Mobilität, Ärzteversorgung, aber auch Kultur, Kunst, Freizeit, Vereine, Restaurants/Cafes, usw.? Dies gilt es, beizeiten zu prüfen und bei noch guter Gesundheit und Vitalität rechtzeitig zu handeln, um nicht Jahre später in schlechterem Gesundheitszustand überfordert zum Umzug gezwungen zu sein. Ideen und Lösungen dazu sollte man idealerweise gemeinsam mit der ganzen Familie entwickeln. Manche überlegen sich Mehrgenerationen-Konzepte, bauen um oder überlassen das Haus schon den Kindern zur Nutzung, um selbst in eine komfortable, kleinere Wohnung oder Senioren-Wohnanlage zu ziehen. Andere gründen Alters-WGs oder suchen sich bewusst schon frühzeitig einen Platz in einem guten Senioren-Heim.

Tipp für Mieter:

Je älter die Personen, desto schwerer wird es, eine Mietwohnung zu finden, deshalb frühzeitig eine seniorengerechte Wohnung suchen.

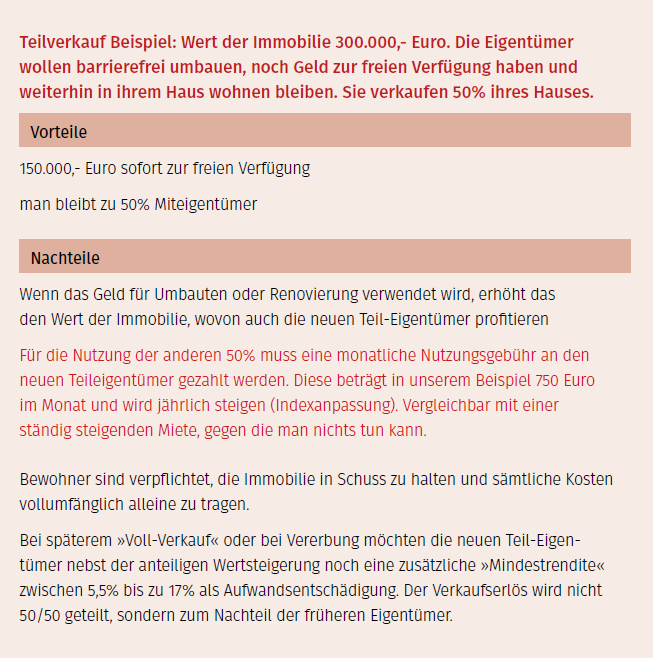

Vorsicht vor Immobilien-Teilverkauf:

Viele Senioren haben im Alter schuldenfreie Immobilien, aber geringe Rücklagen und hohen Kapitalbedarf für Renovierungen und Lebenshaltung. Das Geschäftsmodell »Immobilien-Teilverkauf« verspricht sofort Geld und lebenslanges Wohnen in der gewohnten Wohnung. Doch Verbraucherschützer warnen ausdrücklich vor den Tücken beim Teilverkauf an Fremde. Man sollte sich unbedingt vorher gründlich über alle Möglichkeiten informieren. Z.B. bei der Hausbank, Steuerberater, Notar.

Tipp:

Um das Familienvermögen zu erhalten (Erbe), oder um die eigene finanzielle Unabhängigkeit zu sichern, könnten auch die Kinder die Pflegeversicherung der Eltern bezahlen.

Pflege Vorsorge & Fürsorge:

Vorsorgevollmacht + Patientenverfügung, Betreuungsverfügung und Testament: spezielle Rechtsanwälte, Notare, Stiftung Warentest (Vorsorgeset 15,- Euro, www.test.de/shop) Dienstleister z.B. www.juradirekt.com

Pflegeversicherung – Heimkosten absichern:

Da die Preis- und Leistungsunterschiede eklatant sind, sollte man ausführliche Beratung und Vergleiche über den geeigneten Versicherungstyp (ob Pflege- Tagesgeld- oder Pflege-Rentenversicherung) bei Versicherungs-Makler- Unternehmen, Vergleichsportalen (www.check.24.de, www.verivox.de, etc.) in Anspruch nehmen.

Pflegeheim finden:

www.aok.de/Pflegeheim-in-der-naehe

Pflegefinder Pflegebörse:

www.stgp.bayern.de/pflege/pflegefinder/

Fragen Sie die Expertin

Schreiben Sie Ihre Finanzfragen unter dem Stichwort »Finanzen« an