Die Allgäuerin - Finanztipps

Ausgabe: Januar/Februar 2025

Guter Rat ist teuer – sagt der Volksmund. Schlechter Rat ist demzufolge kostenlos. Doch wer will schon schlecht oder gar nicht beraten sein?

Bei Banken und Vertrieben beliebte Produkte sind zertifikatsgebundene Rentenversicherungen mit Garantie-Zinsen. Sie versprechen Rendite ohne Risiko, weil zum Vertragsablauf eine bestimmte Summe garantiert wird.

Beispiel:

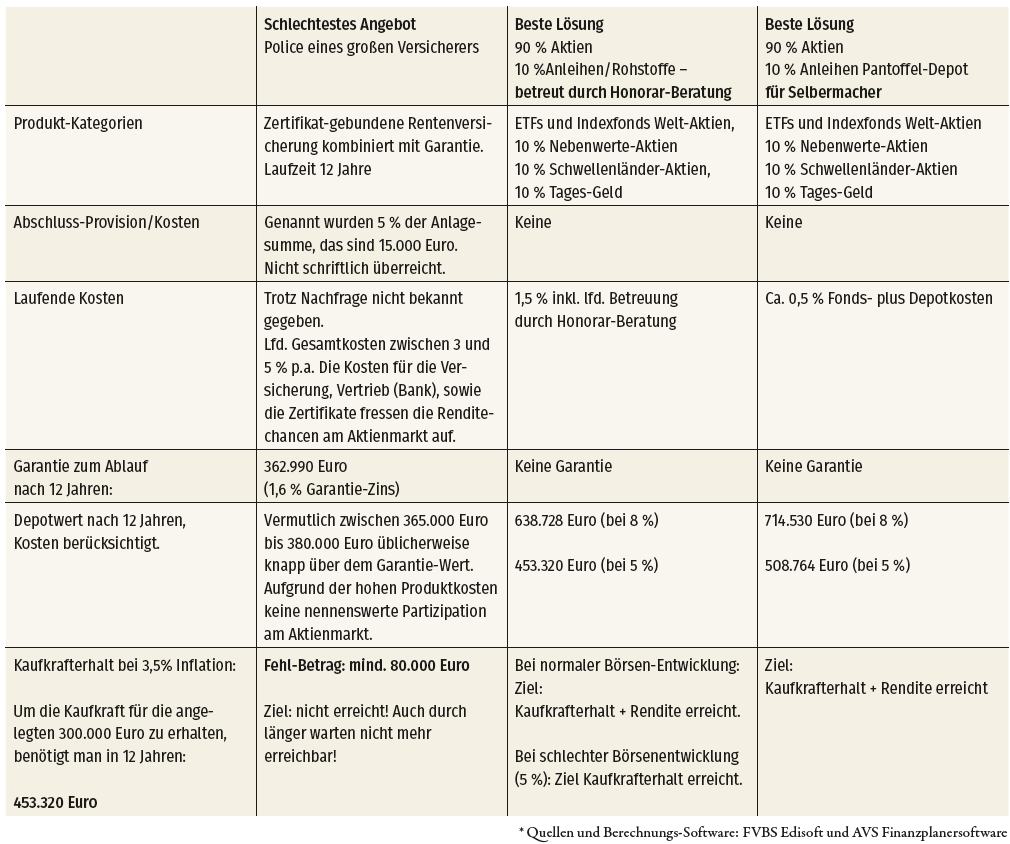

Frau Mustermann möchte 300.000 Euro für mindestens 12 Jahre zur Altersabsicheauf dem Prüfstand rung anlegen. Sie möchte freie Verfügbarkeit, freie Vererbbarkeit, mindestens Kaufkrafterhalt (bei 3,5% Inflation) und wenn möglich noch eine zusätzliche Rendite. Nur für den Inflationsschutz wäre eine Anlage-Rendite von 5 % pro Jahr notwendig, und zwar noch vor Produkt-Kosten. Die Tabelle zeigt den Unterschied zwischen dem schlechtesten Angebot und der besten Anlage-Lösung – nach einer Laufzeit von 12 Jahren und der Annahme, dass sich die Welt-Aktien ähnlich entwickeln wie durchschnittlich die letzten 35 Jahre. (Beispiel: S&P500: 8,51 % p.a. Rendite 1.1.89 – 1.1.24 Mix Aktien/ Anleihen Rendite bei 90/10: 8 %. Durchschnitt-Rendite: 8 %, Alternativ-Rendite: 5 %)

Anlagelösungen im Vergleich:

Leicht erklärt: Zertifikate

Zertifikate sind hochkomplexe, derivate (synthetische) Finanzprodukte, die eine Teilhabe an der Wertentwicklung eines bestimmten Basiswertes (Aktien, Index, Rohstoff, etc.) ermöglichen sollen, ohne den Wert tatsächlich besitzen zu müssen. Die Risiken sind hoch, sie haben Totalausfall-Risiko und sind zudem intransparent und teuer. Sie eignen sich weder direkt noch innerhalb Policen als lukrative und sichere Kapitalanlagen (Lehmann-Zertifikate haben im Jahr 2008 die größten Banken- und Wirtschaftskrise der Nachkriegsgeschichte ausgelöst.)

Dieser Artikel wurde im Magazin „Die Allgäuerin“ veröffentlicht (www.dieallgauerin.de).