Lindauer Bürgerzeitung - Expertentipp

Ausgabe: Oktober 2022

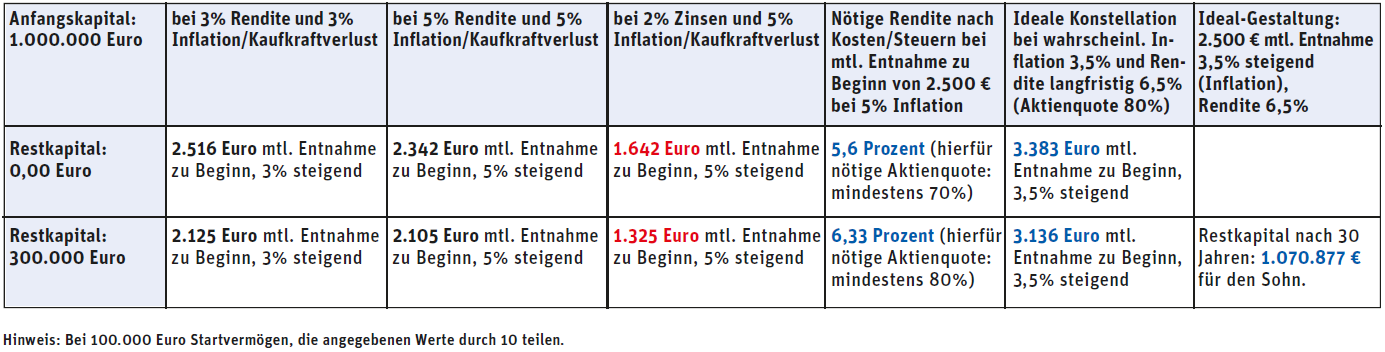

Den Ruhestand vor Augen, Lebensversicherungen werden fällig, Geld aus Erbschaften, Firmen- oder Immobilienverkauf wird erwartet: Nun muss das Vermögen trotz aktueller Krisen klug verwaltet werden. Was sich Anleger schonungslos klar machen müssen: Die Netto-Renditen nach Kosten und Steuern müssen langfristig höher sein als die Inflation, wenn die Kaufkraft langfristig erhalten werden soll! Auch wenn die Zinsen jetzt wieder steigen, so haben sie in den letzten 70 Jahren nach Steuern niemals die Inflation ausgeglichen. Für Kapitalerhalt nach Inflation müssen also langfristig mindestens 3,5% Rendite nach Kosten und Steuern erzielt werden. Hierzu benötigt man eine Aktienquote zwischen 40 bis 50 Prozent, idealerweise tausende verschiedene Aktien aller Themen und Branchen innerhalb kostengünstiger Indexfonds. Ein Mix aus kostengünstigen Index Aktienfonds und sicheren Anleihen-ETFs ist ideal für Entnahmestrategien zur Ruhestandsversorgung. Bei Marktschocks zum Ruhestandsbeginn ist es sinnvoll, zunächst aus den Zins-Papieren zu entnehmen. Nach Aktien-Ralleys werden die Gewinne abgeschöpft und für die weiteren Entnahmen in Richtung festverzinsliche Anlagen umgeschichtet. So gelingt eine gute Entnahmestrategie, die trotz aller Börsen-Schwankungen und Krisen ruhig schlafen lässt. Idealerweise hat man evtl. noch Renten bzw. Versorgungswerke. Manche Menschen haben auch Mieteinnahmen. Aber dieses Geschäft wird uns in den nächsten Jahren immer ungemütlicher gemacht.

Beispiel:

Ein Ehepaar mit 1 Mio. Euro Vermögen möchte 30 Jahre lang eine Zusatzversorgung, die inflationsbedingt steigen soll.

1. Wie viel monatliche Entnahme ist ab sofort daraus möglich

- bei einer Inflation von 3%

- und wie viel bei 5% Inflation?

2. Welche Rendite benötigt man für eine anfängliche Entnahme von 2.500 Euro, wenn man nach 30 Jahren den Kindern noch 300.000 Euro hinterlassen will?

3. Wie hoch könnte die Entnahme sein, wenn man nur 2% Netto-Rendite erzielt, während die Inflation weiterhin 5% beträgt? Die Tabelle zeigt eindrucksvoll, dass es keineswegs egal ist, ob und wie man sein Geld anlegt. Hohe Inflation zwingt Anleger dazu, wirtschaftlich sinnvoll zu investieren und langfristig zu denken.

Anfangskapital 1.000.000 Euro; Steuerparameter: Renditen je 1% aus Zinsen, Rest aus Kursgewinnen; Steuersatz inkl. Soli + 8%, KiSt: 27,819%,

Steuerfreibetrag: 1.602,00 Euro; 30 Jahre Entnahme

Unabhängige Honorarberatung zu diesen Themen, Ganzheitliche und individuelle Ruhestandsplanung, Anlageund Entnahmestrategien mit

Indexfonds gibt es zum Beispiel in Lindau bei Ruhestandsplaner Bodensee.